売上は上がっているのに、なぜかお金が残らない?社長のための「キャッシュフロー」改善クリニック

「今月も売上目標達成!メンバーも頑張ってくれた。…はずなのに、なぜか銀行口座のお金は増えていない。むしろ、来月の支払いを考えると少し胃が痛い…。」

事業が成長軌道に乗り、右肩上がりの売上グラフを眺めるのは、経営者にとって何よりの喜びでしょう。しかしその裏側で、冒頭のような「見えないお金の不安」を感じている方は、決して少なくありません。

「売上は順調なのに、なぜか手元にお金が残らない」

「利益は出ているはずなのに、資金繰りが楽にならない」

それは、あなたの経営手腕や社員の頑張りが足りないわけでは決してありません。多くの場合、その原因は、会社の「売上」と「現金の流れ(キャッシュフロー)」の間に生じる、目に見えない「ズレ」にあります。

このズレを放置してしまうと、帳簿上は黒字でも支払いが滞り、最悪の場合「黒字倒産」という悲劇を招きかねません。

そこで今回は、多忙な社長のために「キャッシュフロー改善クリニック」を開院します。

難しい会計用語や分厚い専門書は必要ありません。この記事を読み終える頃には、ご自身の会社のお金の流れを健康にし、資金繰りの不安から解放されるための具体的な道筋が見えているはずです。

目次[非表示]

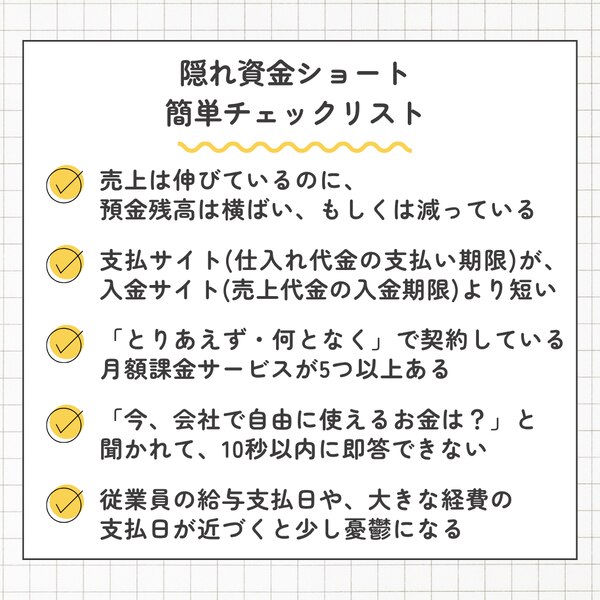

【 問診 】あなたの会社は大丈夫?「隠れ資金ショート」危険度チェックリスト

まずは、ご自身の会社が「隠れ資金ショート」予備軍になっていないか、簡単な問診で確かめてみましょう。下記の5つの質問に、心の中で正直に答えてみてください。

いかがでしたか?

一つでもチェックがついた方は、この記事を読み進める価値があります。もし3つ以上当てはまったなら、それは会社からの重要なSOSサインかもしれません。それぞれの項目がなぜ危険信号なのか、少しだけ掘り下げてみましょう。

Q1「売上と現金の逆転現象」: これはキャッシュフロー悪化の最も典型的な症状です。売上という「約束手形」は増えても、肝心の「現金」が回収できていない、あるいはそれ以上のスピードで現金が流出している可能性を示唆します。

Q2「入出金サイトのズレ」: 例えば、仕入れ代金を「月末締め・翌月末払い」で支払い、売上代金が「月末締め・翌々月末入金」の場合。この1ヶ月のタイムラグが、運転資金を圧迫し、資金繰りを苦しめる元凶となります。

Q3「サブスクリプションの罠」: 一つ一つは少額でも、積み重なると大きな固定費になります。「いつか使うかも」というサービスは、あなたの会社のキャッシュを静かに蝕む寄生虫のようなものです。

Q4「どんぶり勘定」: 会社の「体力」である現金を把握できていない状態は、計器を見ずに飛行機を操縦するようなもの。いつガス欠(資金ショート)になってもおかしくありません。

Q5「支払日前の憂鬱」: 社長の精神的な負担は、経営判断を鈍らせる最大の敵です。お金の不安がなくなれば、もっと大胆で前向きな戦略に集中できるはずです。

これらの症状の根本原因を理解するために、次の章で「検査」に進みましょう。

【 検査 】なぜ「売上」と「現金」はズレるのか?黒字倒産のメカニズムをやさしく開設

「利益が出ている」ことと「現金が増える」ことは、残念ながらイコールではありません。この章では、なぜそんな不思議なことが起こるのか、そのカラクリを紐解いていきます。

会社のお金の流れを複雑にしている主な要因は、以下の3つです。

- 売掛金(まだ回収できていない売上)

- 棚卸資産(まだ売れていない在庫)

- 買掛金(まだ支払っていない仕入れ代金など)

これらがどのように作用するのか、具体的な物語で見ていきましょう。

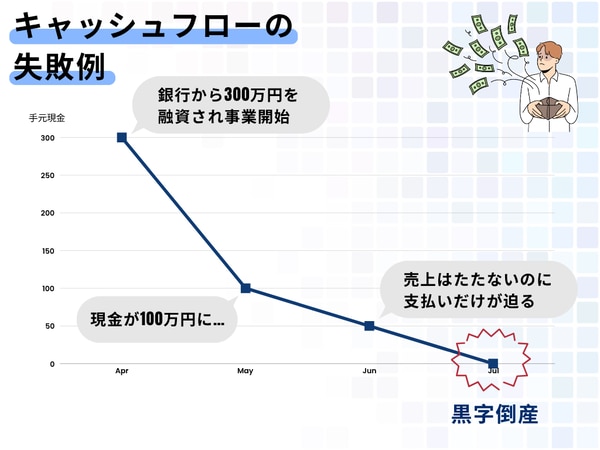

【事例】Tシャツ販売会社「キャッシュフロー・アパレル」の悲劇

ここに、オリジナルTシャツを企画・販売する「キャッシュフロー・アパレル」という会社がありました。

4月:事業開始

銀行から300万円を借り入れ、事業をスタート。(手元現金:300万円)

Tシャツを1枚1,000円で、2,000枚仕入れました。支払いは翌月末です。(現金:300万円のまま)

5月:絶好調な滑り出し!

大手セレクトショップとの契約が決まり、仕入れた2,000枚すべてを1枚3,000円で販売!

売上はなんと600万円! 帳簿上の利益は(600万円 - 200万円)で400万円です。

しかし、入金は「翌々月末(7月末)」。

一方で、4月に仕入れた代金200万円(1,000円×2,000枚)の支払期限がやってきました。(現金: 300万円 - 200万円 = 100万円 )

6月:さらなる飛躍へ

人気が出たため、今度は5,000枚のTシャツを仕入れました(仕入れ値500万円)。支払いはこちらも翌月末です。

オフィスの家賃や人件費などで50万円の支払いが発生しました。

売上は好調なのに、現金は減る一方です。(現金: 100万円 - 50万円 = 50万円)

7月:悪夢の訪れ

6月に仕入れたTシャツ代500万円の支払日がやってきました。

しかし、今の手元現金はわずか50万円。支払いに450万円も足りません。

5月に販売した600万円の入金は、まだ先です。ここで支払いができなければ…。

これが、典型的な「黒字倒産」のメカニズムです。 帳簿上は大きな利益が出ているにもかかわらず、入金と出金のタイミングのズレによって、会社は存続の危機に立たされてしまうのです。この物語から学ぶべき教訓は、「売上」という記録だけを追うのではなく、常に「銀行口座の残高」というリアルな現金の動きを監視しなければならない、ということです。

【 処方箋① 】入金を早める即効薬 ~心理学も応用した回収テクニック~

キャッシュフローを改善する上で、最も即効性が高いのが「入金の早期化」です。売掛金の回収サイクルを1日でも短くすることが、会社の血液循環を良くすることに直結します。

かといって、お客様に「早く支払ってください!」と高圧的に迫るのはビジネスの基本に反します。そこで、相手に不快感を与えず、むしろ「気持ちよく、早く」支払ってもらうための、今日から使える具体的なテクニックをご紹介します。

テクニック1:請求書に「魔法の一言」を添える

人間は、機械的な文章よりも、少しだけ感情や配慮が感じられる言葉に心を動かされる生き物です。いつもの請求書に、ほんの一言加えるだけで、経理担当者の目にとまり、処理の優先順位を上げてもらえる可能性が高まります。

【基本編】丁寧さで差をつける

「お忙しいところ恐れ入りますが、◯月◯日までにお振り込みいただけますと幸いです。」

→ 定番ですが、この一言があるかないかで印象は大きく変わります。

「本請求書につきまして、ご不明な点がございましたら、担当の〇〇までお気軽にご連絡ください。」

→ 相手の確認作業をスムーズにし、「後で確認しよう」と後回しにされるのを防ぎます。

【応用編】ポジティブな関係性を築く

「いつも迅速なご対応、誠にありがとうございます。今月分もどうぞよろしくお願いいたします。」

→ 「いつも早いですね」と先に褒めることで、相手は「次も早く対応しなくては」という心理(好意の返報性)が働きます。

「貴社益々ご清栄のこととお慶び申し上げます。〇〇の件では大変お世話になりました。」

→ 事務的な請求書に、少しだけ人間味のある挨拶を加えることで、無機質な取引から一歩進んだ関係性を築けます。

テクニック2:請求の「タイミング」を最適化する

多くの会社は「月末締め」で請求書を発行しますが、必ずしもそれに倣う必要はありません。

納品後、即請求する: プロジェクトの完了後や商品の納品後、すぐに請求書を発行するルールを徹底しましょう。「月末まで待つ」という無意識の習慣が、キャッシュフローを1ヶ月近く遅らせている可能性があります。

相手の締め日を狙う: 可能であれば、取引先の経理の締め日(例:20日締めなど)の直前に請求書が届くように調整します。そうすることで、相手の支払いサイクルにスムーズに乗せることができ、入金が早まることがあります。

テクニック3:「支払い方法」の選択肢を増やす

銀行振込だけでなく、様々な支払い方法を用意しておくことも、入金のハードルを下げる有効な手段です。

クレジットカード決済の導入: 特にBtoCや小規模なBtoB取引の場合、クレジットカード決済は非常に有効です。お客様はポイントが貯まるメリットがあり、自社は与信管理の手間なく、確実かつ迅速に代金を回収できます。決済手数料はかかりますが、未回収リスクや資金繰り改善の効果を考えれば、十分に元が取れる投資と言えるでしょう。

口座振替(自動引き落とし)の提案: 毎月定額の取引がある場合は、口座振替を提案しましょう。相手にとっても振込の手間が省け、自社は安定した入金が見込める、Win-Winの方法です。

これらのテクニックを組み合わせ、自社の状況に合った「入金最速化フロー」を構築してみてください。

【 処方箋② 】支出を止める漢方薬 ~聖域なきコストカット術~

入ってくるお金を増やしたら、次に出ていくお金=「支出」を減らすことを考えます。こちらは漢方薬のようにじわじわと、しかし確実に会社の体質を改善していきます。

特に、毎月自動的に引き落とされる「固定費」は、一度メスを入れればその効果が永続するため、費用対効果が極めて高い領域です。聖域を設けず、一つずつ見直していきましょう。

ポイント1:ITコスト(通信費・サブスク)の棚卸し

現代のビジネスにITツールは不可欠ですが、同時にコストのブラックボックスになりやすい領域でもあります。

①まず、会社で契約している全ての月額・年額課金サービス(SaaS、クラウドサービス、ソフトウェアなど)をリストアップします。

②それぞれのサービスについて、「誰が」「どのくらいの頻度で」「何のために」使っているかをヒアリングします。

③「誰も使っていない」「たまにしか使わない」「無料の代替ツールで十分」といったサービスは、勇気を持って解約しましょう。「いつか使うかも」は、その「いつか」が来た時に再契約すれば良いのです。

法人携帯やインターネット回線も、数年に一度は他社のプランと比較検討することで、年間数万円〜数十万円の削減に繋がるケースも珍しくありません。

ポイント2:オフィスコスト(家賃・賃料)の最適化

固定費の中で最も大きな割合を占めるのが家賃です。コロナ禍を経て働き方が多様化した今こそ、オフィスのあり方を見直す絶好の機会です。

①全社員の出社率をデータで把握します。「なんとなく」ではなく、実際の稼働率を計算してみましょう。

②もし稼働率が低いのであれば、より小規模なオフィスへの移転を検討します。移転コストはかかりますが、月々の家賃削減効果ですぐに回収できる可能性があります。

③完全リモートワークへの移行や、固定席を持たないフリーアドレス制の導入、必要な時だけ使えるレンタルオフィスやコワーキングスペースの活用も、有力な選択肢です。オフィスは「所有」するものから「利用」するものへと、考え方をシフトさせましょう。

ポイント3:「変動費」に潜む隠れコストのあぶり出し

固定費だけでなく、売上の増減によって変動する「変動費」の中にも、見直すべきコストは潜んでいます。

接待交際費: その会食は、本当に将来の売上に繋がる投資ですか?惰性で行っている付き合いはないか、費用対効果を冷静に見極めましょう。

広告宣伝費: 出稿している広告の効果測定(CPA:顧客獲得単価など)を定期的に行い、効果の薄い広告は停止・改善しましょう。「出しっぱなし」が最も危険です。

消耗品費: コピー用紙や文房具など、会社で使う備品は意外と高額になりがちです。発注ルールを決め、在庫を可視化するだけで、無駄な購入を減らすことができます。

コスト削減は、単なる「ケチ」ではありません。

生み出した利益を、未来への投資や社員への還元に最大限活用するための、極めて戦略的な経営活動なのです。

【 まとめ 】社長は「銀行口座の残高」だけ見ていればいい!

ここまで、キャッシュフロー改善のための具体的なメニューを詳しく解説してきました。

【問診】で自社の資金繰りの健康状態を把握し、

【検査】で黒字倒産のメカニズムを正しく理解し、

【処方箋】で入金を早め、支出を減らす具体的なアクションを学びました。

情報量が多く、少しお腹いっぱいになってしまったかもしれません。 しかし、多忙な社長であるあなたに、明日から、いや今日から実践してほしいことは、究極にシンプルです。

「毎日、会社のメインバンクの預金残高を、自分の目で確認すること」

たったこれだけです。 難しい会計ソフトを立ち上げる必要はありません。税理士が作った分厚い決算書を読み解く必要もありません。

まずは、自分の会社の「体力」である現金の残高を、毎日チェックする習慣をつけること。

その数字の増減を日々眺めているだけで、 「お、今日は大きな入金があったな」 「来週のこの引き落としに備えて、少し現金を厚めにしておこう」 「最近、残高の減りが早いな。何が原因だろう?」 といったように、お金の流れに対する「肌感覚」が自然と養われていきます。

この肌感覚こそが、資金ショートという最悪の事態を未然に防ぎ、経営の舵取りに安定感をもたらす羅針盤となるのです。

お金の不安から解放された時、社長は本来の仕事である「会社の未来を創る」ことに、100%のエネルギーを注ぐことができます。それは、新しい事業への挑戦かもしれませんし、社員がもっとワクワク働ける環境づくりかもしれません。そして、その先には、社員の「給与向上」という素晴らしい果実が待っているはずです。

さあ、今すぐあなたの会社の銀行口座を見てみてください。

そこに映る数字が、あなたの会社の「今」であり、そして「未来」への出発点です。

キャッシュフロー改善の「かかりつけ医」を見つけませんか?

ここまで、「入金を早める即効薬」と「支出を減らす漢方薬」について解説してきました。

どちらも会社のキャッシュフローを健全化し、事業を安定させるために不可欠な取り組みです。しかし、大切なのはどちらか一方に偏るのではなく、「入金」と「支出」の両面からバランスよくアプローチし、会社のお金の流れ全体をデザインするという視点です。

特に、日々の忙しさから支出の削減、つまり「節約」ばかりに目が行ってしまうと、事業の成長を鈍化させてしまう「守りの経営」に陥りがちです。

とはいえ、

「自社のキャッシュフローの課題がどこにあるのか、客観的に見てほしい」

「入金サイクルを改善したいが、取引先との交渉方法がわからない」

「専門家の視点で、聖域なきコストの見直しを手伝ってほしい」

と感じられている社長も多いのではないでしょうか。

私たちCREVAS GROUPでは、目先の支出削減だけでなく、売掛金の回収サイクル改善や資金繰りの最適化まで含めた「キャッシュフロー全体」を総合的に診断し、改善の処方箋をご提案するサービスをご提供しています。

キャッシュフロー改善に特化した専門のプロが、社長の「かかりつけ医」のように伴走し、貴社の現状を丁寧にヒアリング・分析。短期的な資金繰り改善から、利益を最大化し社員の給与向上に繋げるための長期的な財務戦略まで、幅広い視点でサポートします。

「まずは、自社で他にどんなことができるか知りたい」

「専門家がどんな提案をしてくれるのか、具体的な事例を見てみたい」

そうお考えの方は、ぜひ以下の資料をダウンロードして、他社の改善事例をご確認ください。貴社の経営をより強く、たくましくするためのヒントがきっと見つかるはずです。

▼「コストのミカタ」資料の無料ダウンロードはこちら